Наличие собственных оборотных средств – залог успешной работы предприятия. Показатель используется для оценки реального объема ресурсов организации, говорит, есть ли свободные деньги. Это величина абсолютная и выражается в денежном эквиваленте. Для расчета удобнее всего обратиться к данным баланса.

Управление предприятием подразумевает принятие решений, которые приведут к получению прибыли в дальнейшем. Главный источник формирования дохода – это результаты ведения основной деятельности, для осуществления которой нужны ресурсы. Один из ключевых активов любого предприятия – это собственные оборотные средства. Они относятся к оборотным активам и считаются наиболее ликвидными, т.е. могут быть быстро обращены в живые деньги.

Определение

Собственные оборотные средства (СОС) – стоимость превышения оборотных активов над краткосрочными обязательствами. По-другому этот источник финансирования называют рабочим капиталом. Это средства, которые оседают на балансе фирмы и используются для финансирования текущей деятельности.

СОС показывают, сколько денег есть у компании, величину капитала, которым она может свободно управлять, в том числе и для покрытия краткосрочных обязательств.

Источники формирования СОС:

- чистая прибыль;

- резервный и другие финансовые фонды;

- уставный капитал;

- целевое финансирование организации со стороны государства.

Экономический смысл

СОС играют огромную роль в определении финансовой устойчивости организации. Они характеризуют степень платежеспособности фирмы. Дефицит собственных оборотных средств негативно сказывается на ведении основной деятельности и может привести к утрате платежеспособности, то есть к банкротству.

Расчет собственных оборотных средств – главная ступень экономического анализа предприятия.

Формула расчета

Собственные оборотные средства находят несколькими способами. Это всегда величина абсолютная и выражается только в денежном эквиваленте, в отличие от разнообразных производных от нее коэффициентов.

1 формула:

СОС = АО - ОК, где:

- АО – оборотные активы;

- ОК – краткосрочные обязательства.

Оборотные активы – это оборотные фонды и фонды обращения. К ним относятся сырье, материалы, топливо, готовая продукция, дебиторская задолженность. Показатель выражается в деньгах.

По балансу значение СОС находят следующим образом:

СОС = стр. 1200 – стр. 1500, где:

- Стр. 1200 – значение строки 1200 (итого по разделу II);

- Стр. 1500 – значение строки 1500 (итого по разделу IV).

2 формула:

СОС = (КС + ОД) - АВ, где:

- КС – собственный капитал;

- ОД – долгосрочные обязательства;

- АВ – внеоборотные активы.

По балансу расчет выглядит так:

СОС = стр.1300 + стр. 1400– стр. 1100, где:

- Стр. 1300 – значение строки 1300 (общая величина капитала);

- Стр. 1530 – значение строки 1400 (долгосрочные обязательства);

- Стр. 1100 – значение строки 1100 (стоимость внеоборотных активов).

Применительно ко всем формулам данные для расчетов стоит брать за определенный период. Если есть цифры на начало и конец периода, найти среднее значение можно таким образом (на примере Кс – собственного капитала):

Δ КС = (КС НЧ + КС КП) / 2, где:

- КС НЧ – величина собственного капитала на начало периода;

- КС КП – величина собственного капитала на конец периода.

Пример расчета

Для удобства расчета возьмем данные бухгалтерского баланса. Лучше всего применять первую формулу с двумя переменными. Пример расчета можно скачать в excel.

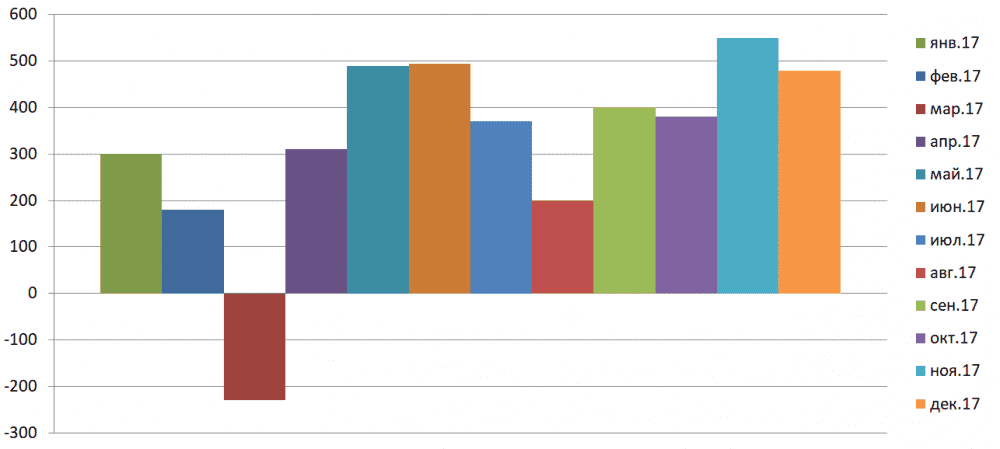

| Месяц и год | Строка 1200 | Строка 1500 | СОС |

|---|---|---|---|

| Январь 2017 | 1 500 | 1 200 | 300 |

| Февраль 2017 | 1 700 | 1 520 | 180 |

| Март 2017 | 1 350 | 1 580 | -230 |

| Апрель 2017 | 1 560 | 1 250 | 310 |

| Май 2017 | 1 750 | 1 260 | 490 |

| Июнь 2017 | 1 840 | 1 345 | 495 |

| Июль 2017 | 1 950 | 1 580 | 370 |

| Август 2017 | 1 850 | 1 650 | 200 |

| Сентябрь 2017 | 1 840 | 1 440 | 400 |

| Октябрь 2017 | 1 760 | 1 380 | 380 |

| Ноябрь 2017 | 1 830 | 1 280 | 550 |

| Декабрь 2017 | 1 750 | 1 270 | 480 |

| Итого за год | 20 680 | 16 755 | 3925 |

| В среднем за месяц | 1 723,3 | 1 396,3 | 327,1 |

Таким образом, на предприятии все месяцы за 2017 год, кроме одного, наблюдается излишек собственных оборотных средств. Дефицит был отмечен только в марте и составил минус 230 тыс. руб. В целом за остальные месяцы величина собственных оборотных средств была относительно стабильной. В среднем за год сумма СОС оказалась равна 327,1 тыс. руб.

Рис. 1. СОС в динамике на графике

Норматив значения

Стоимость оборотных средств может принимать как положительное, так и отрицательное значение. Нормальным считается показатель СОС выше нуля. Более конкретные цифры зависят от сферы деятельности компании, ее величины и особенностей бизнеса. В одних случаях будет достаточно небольшого превышения, в других – собственные оборотные средства должны быть выше определенной планки.

Отрицательное значение собственных оборотных средств (недостаток) негативно сказывается на устойчивом положении компании в целом. В большинстве случаев это приводит к проблемам с платежеспособностью. Однако в некоторых сферах величина оборотных средств может быть ниже нуля, и это будет нормальной ситуацией.

Отрицательное значение СОС могут позволить себе компании с очень быстрым операционным циклом. Показательный пример – сети быстрого питания, которые способны запасы превращать в деньги в рекордно короткие сроки.

| Излишки | Недостатки |

|---|---|

| СОС превышают запасы и затраты организации. | СОС меньше стоимости запасов и затрат. |

| В обороте остается часть прибыли до ее распределения. | В обороте не остается прибыли. |

Важно! При возникновении излишка целесообразно его хранить на расчетных счетах, а не держать в запасах или оплачивать за счет оборотных средств дополнительные расходы. В дальнейшем эти деньги можно будет использовать для финансирования боле высоких целей (например, расширение производства).

Анализ СОС

Сам по себе показатель собственных оборотных средств не несет в себе никакой информации. Анализировать его необходимо параллельно с запасами как наименее ликвидными активами и другими источниками финансирования (величиной кредитов и т.д.). Тут важно соотношение и его изменение в динамике.

Цели анализа СОС для руководителя фирмы:

- выявить стоимость основных оборотных средств организации;

- определить сумму излишка или дефицита СОС;

- выявить возможную угрозу платежеспособности;

- установить, как изменилась ситуация в динамике.

Понять, достаточно ли СОС предприятию, можно с помощью коэффициента обеспеченности собственными оборотными средствами. Этот показатель используется для определения несостоятельности (банкротства) предприятия.

Выводы

Наличие собственных оборотных средств – обязательное условие устойчивого финансово-экономического положения предприятия. Из этого источника производится финансирование материально-технической базы, пополнение запасов, приобретение патентов и других ресурсов. При отсутствии этого источника в ход идут заемные активы: краткосрочные и долгосрочные кредиты, займы, ссуды. Для успешного ведения деятельности важно, чтобы величина СОС была положительной, то есть образовывался излишек, однако компании с высокой скоростью оборота могут позволить себе успешно работать с отрицательной величиной СОС (быстрое питание, некоторые виды услуг).