Подготовка и сдача отчетов в ПФР отнимает массу времени и нервной энергии. Формы постоянно обновляются, сроки сжатые, а штрафные санкции за нарушения — довольно серьезные. Рассмотрим заполнение отчета РСВ-1 на примере конкретной организации с учетом изменений с 1 полугодия 2015 года.

В июне текущего года были утверждены новые формы отчетности на пенсионное и медицинское страхование. Изменилось количество таблиц, некоторые количественные показатели, переименованы разделы и отдельные графы. В расчете РСВ-1 ПФР 2015, образец заполнения которого будет представлен ниже, теперь отражаются не только доначисленные по результатам проверок суммы, но и уменьшенные в результате перерасчета. Рассмотрим по порядку:

- формы, сроки сдачи отчета, изменения в 2015 году

- пример заполнения формы с образцом для скачивания

- ответственность за нарушение сроков представления

Содержание отчетности

Отчет сдается всеми организациями и ИП, у которых имеются наемные работники, и содержит данные о начислении и уплате страховых взносов (закон № 212-ФЗ). Самозанятое население от этой обязанности освободили. С 2014 года в него включены индивидуальные сведения по каждому работнику. Объединенная форма заполняется на основании данных бухгалтерского и кадрового учета.

Пример заполнения РСВ-1

Рассмотрим заполнение РСВ-1 на конкретном примере. Титульный лист, разделы 1, 2.1 — сдаются всеми плательщиками, включая не ведущих деятельность. Если выплаты работникам производятся, то добавляются индивидуальные сведения на каждого из них: части 6 и 2.5.1.

Подразделы 2.2, 2.3, 2.4, разделы 3, 5 — заполняются только страхователями, применяющими пониженные тарифы (ст.58 №212-ФЗ). Раздел 4 — при наличии переплаты или недоплаты; отражает сумму перерасчета, произведенного в отчетном периоде. Сквозная нумерация страниц проставляется после заполнения всей формы.

Пример

Индивидуальный предприниматель имеет магазин по продаже автозапчастей, других автомобильных принадлежностей: ОКВЭД — 50.30.1. По трудовым договорам работает 4 человека. За 2 квартал была выплачена зарплата — 258 000 рублей. Применяется УСН, льгот не имеется, взносы уплачиваются по общему тарифу: ПФР — 22%, ФОМС — 5,1%. Код тарифа плательщика — 52, код застрахованных лиц — НР (наемный работник).

Отчетность ИП сдается 15 августа, за июнь взносы в фонды перечислены, но с ошибкой. На начало года имелась переплата страховых взносов – 1200 рублей. По результатам камеральной проверки, проведенной в апреле, выявлена ошибка в начислении страховых взносов по 1 работнику (Соловьева) за январь 2015 года, доначисленная сумма – 440 рублей. Итого: на конец периода имеет место недоимка – 690 рублей. По ссылке можно скачать РСВ-1, сформированный по этим данным.

Скачать заполненный образец РСВ-1 за 1 полугодие 2015

Титульный лист

Показатель «Корректировка» переименован в «Уточнение». Поле «Причина уточнения» проставляется кодом – при изменении суммы:

- уплаты на ОПС – 1;

- начисления по ОПС – 2;

- расчета по ОМС – 3 (других показателей, не меняющих сведения ПУ).

Первичная форма подается с номером 000, последующие – с 001 и так далее. Если уточняющий расчет сдается до начала срока сдачи очередного, то индивидуальные сведения (ИС) заполняются по типу «исходные» (раздел 6). Например, уточнение за 1 полугодие – до 1 октября. Если позднее – то вместе с очередным отчетом подается уточняющий за прошлый период и ИС по типу «корректирующие».

Раздел 1

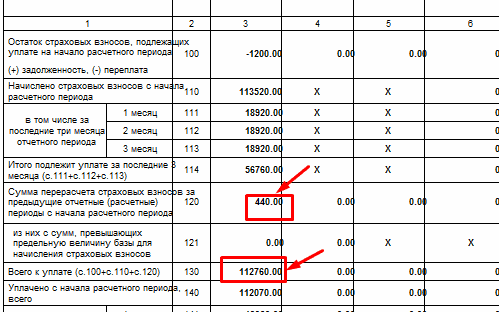

Изменились названия граф 6,7 (ссылки на ст.30, № 400-ФЗ). Ранее в строке 120 отражались взносы, доначисленные по результатам проверок. Сейчас: любая сумма перерасчета за прошлые периоды с начала года, включая переплаты.

Обратите внимание: показатель гр. 4 в строке 100 не может быть меньше 0. Если в предыдущем отчете были излишне выплаченные взносы на страховую пенсию, то цифра суммируется с гр.3, уменьшая ее значение (рис.1).

Рисунок 1

Раздел 2

Сумма граф 4,5,6 подраздела 2.1 должна быть равна итоговому значению подраздела 2.5.1 (рис.2).

Рисунок 2

В подразделе 2.1 удалена строка, показывающая начисленные на ОМС взносы свыше предельной величины, поскольку верхняя граница для них теперь отсутствует. Добавился новый показатель (стр. 215): количество человек, включенных в расчет базы по медицинскому страхованию.

В таблицах 2.2, 2.3 содержится расчет страховых взносов на ОПС по дополнительным тарифам на работников, занятых в опасных и вредных условиях. Подраздел 2.4 заполняется по результатам специальной оценки или действительной аттестации рабочих мест.

Раздел 3

В связи с отменой льготных тарифов, осталось три формы для отдельных категорий страхователей, перечисленных в ч.1,ст.58 № 212-ФЗ:

- 3.1 – организаций, развивающихIT-технологии (п.6);

- 3.2 – работодателей, применяющих УСН с ОКВЭД (п.8);

- 3.3 – НКО определенных видов деятельности (п.11).

Раздел 4

Он заполняется при наличии перерасчета за прошлый период, с указанием соответствующего кода по результатам:

- камеральной проверки;

- выездной проверки;

- самостоятельного доначисления;

- изменения показателей, не признаваемые ошибкой.

Корректировка за прошлое время требуется по многим причинам: длительные больничные листы, командировки, проверки. В рассматриваемом примере доначислены 440 рублей, которые отражены в этом разделе и увеличивают значения строк 120 и 130 подраздела 2.1 (рис.3).

Рисунок 3

Обратите внимание! Одновременно с разделом 4 должны быть заполнены соответствующие подразделы: 2.5.2, 6.6 – на конкретного работника и создана корректирующая форма ИС за меняющийся период (стр. 4,5,12,14 заполненного образца).

Раздел 5

Он заполняется только теми, кто сотрудничает со студенческими отрядами, включенными в государственный или региональный регистры.

Раздел 6

Содержит индивидуальные сведения на всех работников. «Исходные» и «Корректирующие» формируются в отдельные пачки. Люди, у которых отсутствуют выплаты в последнем квартале, не включаются. Код тарифа в РСВ-1 2015 проставляется в соответствии с приложением к Постановлению ПФР № 194 п.

Таблица соответствия тарифов и кодов категорий застрахованных лиц

На рисунке 4 показаны страницы с индивидуальными сведениями Соловьевой. Обратите внимание на то, что этом случае должен быть заполнен подраздел 6.6 – слева в исходной форме. В корректирующей – меняются показатели и тип; регистрационный номер не заполняется, если он остался прежним.

Рисунок 4

Разобранные выше особенности носят формальный, технический характер, хотя и требуют времени на освоение. Но не нужно забывать о том, что с 2015 года действуют серьезные законодательные изменения, касающиеся расчета базы для уплаты страховых взносов. С ними можно ознакомиться в приведенном видеоролике.

Ответственность за нарушения

Штрафные санкции установлены двумя законами:

- в отношении расчета по начислению и уплате взносов (ст.46 № 212-ФЗ);

- за недостоверность, несвоевременную сдачу сведений ПУ (ст.17. № 27-ФЗ).

Первый – предусматривает санкции только в случае непредставление отчета в установленный срок: пени — 5% от суммы, начисленной за три последних месяца отчетного периода, за каждый месяц (в том числе неполный), начиная с 16 числа (21 — для электронных документов).Сумма не может быть меньше 1000 рублей и больше 30%.

В отношении ИС установлены другие меры ответственности: однократное взыскание штрафа в размере 5% за нарушение срока сдачи или представление неполных (недостоверных) сведений. При этом штраф должен рассчитываться только от суммы, выплаченной работникам, по которым представлены ошибочные сведения. Его можно избежать, если внести исправления в течение 2-х недель.

Несмотря на то, что с 2014 года индивидуальные сведения включили в общий отчет РСВ-1, никакие поправки в законы не внесены. Позиция Минэкономразвития сводится к следующему. При несвоевременной сдаче применяются нормы закона № 212-ФЗ (пени), а при наличии ошибок в данных для ПУ — ст.17 № 27-ФЗ (Письмо № 17-3/В-138 от 04.04.2014). Ситуация складывается неоднозначная и, вероятнее всего, она увеличит и без того немалое количество судебных споров между работодателями и ПФР.

Распространенно ошибочное мнение, что штраф за нарушение сроков взыскивается только при наличии недоимки по уплате. На самом деле, это независимые виды нарушений, и соответственно, не исключается их одновременное применение.

Обратите внимание! Штраф за нарушение сроков сдачи отчета налагается на юрлицо; причем за то, что он не сдается вообще – санкции не предусмотрены. Руководитель организации, как должностное лицо, может быть наказан за непредставление отчетности (штраф 300 – 500 руб.).Постановление в отношении него могут выносить каждый квартал. Поэтому форму РСВ-1 ПФР (образец заполнения нулевой отчетности в 2015 приведен ниже) нужно сдавать, даже если деятельность организации приостановлена.