Составление отчетов по международным регламентам дает возможность выхода российским компаниям на мировой рынок капитала

В России и в мире для оформления финансовой информации, кроме национальных правил бухгалтерского учета, определенными законодательно организациями применяются нормы международных стандартов – готовится отчетность по МСФО. Что это такое? Рассмотрим подробно.

МСФО – международные стандарты финансовой отчетности – это перечень правил и разъяснений, руководствуясь которыми крупные компании должны оформлять бухгалтерскую информацию и размещать данные показатели в открытом доступе для сторонних пользователей.

Такими отчетами пользуются во многих странах мира (более 100 стран) кредитные организации (банки); страховые компании; компании, размещающие акции на национальных или международных фондовых рынках и иные.

Что в себя включает

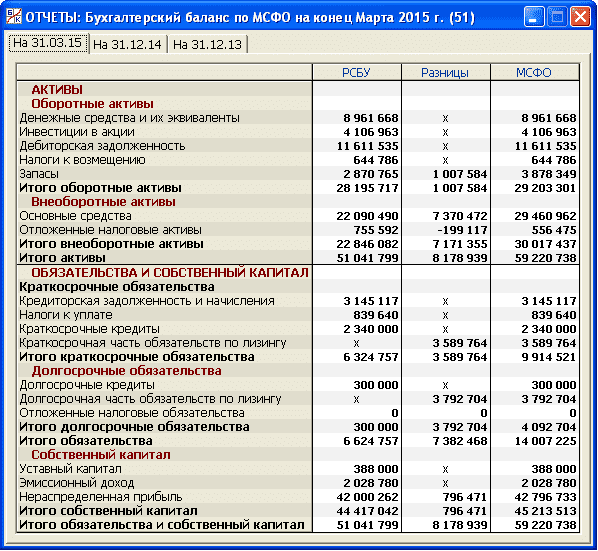

Пример показателей бухгалтерского баланса

Документы, регламентирующие МСФО состоят из:

- Стандартов, которые разрабатываются с 2001 года СМСФО – Советом по международным стандартам финансовой отчетности (IFRS), их 16, с учетом тех, что будут вводиться в действие позднее.

Здесь регламентированы такие показатели как: аренда, выручка по договорам с покупателями, оценка справедливой стоимости, совместное предпринимательство и другие.

- Стандартов, разрабатываемых с 1973 по 2001 год КМСФО – Комитетом по международным стандартам финансовой отчетности (IAS) – их 41.

Они регламентируют в том числе: запасы, отчет о движении денежных средств (ОДДС); договоры на строительство; налоги на прибыль и иные.

- Разъяснений вышеуказанных стандартов, которые разработаны Комитетом по разъяснениям.

На сайте Министерства финансов РФ размещена полная версия всех стандартов на русском языке, разъяснения и учебные пособия. Составляется консолидировано. В России более 140 организаций готовят отчетность по МСФО, публикуют ее на своих сайтах либо размещают на сайте информацию о месте публикации отчетов.

Для чего нужна

Для чего нужна отчетность по МСФО? Необходимость единых стандартов обусловлена следующими факторами:

- Сравнивать показатели деятельности разных предприятий (в том числе на международном уровне) получается значительно эффективнее, пользуясь унифицированными стандартами;

- Для выхода на рынок иностранного капитала (например, для получения кредитными организациями финансирования за границей) обязательно предоставление международных отчетов, так как российские стандарты бухгалтерского учета (РСБУ) за рубежом непонятны, а готовить финансовую информацию для каждой страны отдельно невозможно;

- Это дает возможность принятия решений в отношении компаний внешними пользователями на основе анализа и сравнения их показателей.

Например, если решается вопрос выбора кредитной организации для сотрудничества, то нужно проанализировать результаты финансовой деятельности. Так, например Сбербанк, в своих отчетах по МСФО за третий квартал 2016 года показал рекордный рост чистой прибыли, который составил 110%, в натуральном выражении это 137 млрд. рублей.

Законодательное регулирование

В настоящее время отношения в сфере предоставления финансовых данных по МСФО регламентируются Законом №208-ФЗ «О консолидированной финансовой отчетности», принятым в России в 2010 году. Закон распространяет свое действие на организации:

- Страховые организации (кроме исключительно медицинского страхования).

- Пенсионные фонды (негосударственные).

- Кредитные организации.

- Клиринговые организации.

- Акционерные общества, чьи акции принадлежат Российской Федерации.

- Организации, чьи акции допущены к торгам и включены в список котировок.

- Унитарные предприятия, список которых утвержден правительством.

Кроме этого издан ряд приказов Минфина, Постановление правительства и другие документы.

Российскими компаниями информация о результатах финансовой деятельности публикуется на русском языке, однако законом не запрещается наряду с этим размещать данные и на иностранных языках. Годовая (для нее обязательно проведение аудита) составляется не позднее, чем через четыре месяца после окончания года, промежуточная не позднее чем через два месяца с отчетного периода, за который она составлена. Надзорную функцию за предоставлением и раскрытием консолидированной отчетности выполняет Центральный Банк Российской Федерации.

Главное отличие консолидированной отчетности по международным правилам от национальной бухгалтерской в том, что первая нацелена на инвесторов, выход на международный рынок, а вторая больше нужна для статистики и проверяющих органов.

Подготовка такой информации требует от бухгалтеров постоянного отслеживания законодательных нововведений, изучения действующих стандартов. В Москве ежегодно проходят конференции, посвященные практике применения МСФО. Например, 27 января 2017 года состоится седьмая такая конференция, подготовленная порталом CFO совместно Клубом финансовых директоров.