Коэффициент прибыльности – это отношение чистой прибыли (после выплаты всех налогов и процентов) предприятия к общей сумме реализации, т. е. к выручке. Он отражает эффективность деятельности организации, ее финансовые результаты и показывает, сколько денежных средств из вырученных от реализации является прибылью. Значение показателя должно быть выше нуля, что означает, что компания прибыльна. В противном случае она является убыточной. Для расчёта используются данные отчета о финансовых результатах.

Цель деятельности любой коммерческой организации – получение прибыли. От ее величины зависит дальнейшее развитие предприятия, его финансовая стабильность. Руководство компаний, анализируя результаты деятельности, использует разные коэффициенты, в том числе и показатели рентабельности, дающие представление о том, сколько же прибыли получено на объем вложенных средств, собственного капитала, общей суммы активов или выручки.

Определение коэффициента

Коэффициент прибыльности (return on sales – ROS) показывает, какой процент прибыли содержится в общей сумме выручки предприятия. Этот относительный показатель, применяется руководством, инвесторами и кредиторами для анализа деловой активности компании и эффективности ее работы.

Для чего рассчитывается коэффициент прибыльности ?

Значение ROS позволяет оценить:

- уровень деловой активности;

- долю прибыли в объеме выручки;

- риски увеличения себестоимости продукции;

- общую эффективность деятельности предприятия.

Показатель рассчитывается как для внутреннего, так и для внешнего использования. Руководство компании с его помощью принимает решение о необходимости снижения себестоимости, коммерческих, управленческих или прочих расходов. Инвесторы и кредиторы оценивают степень прибыльности и запас финансовой прочности.

Важно! Для руководства компании, инвесторов и кредиторов важен не сам объем реализации, а то, сколько получено чистых денежных средств с этих продаж.

Нормативное значение

ROS должен быть выше 0. Если это не так, то управление предприятием неэффективно, и оно несет убытки. Нормативные значения данного показателя зависят от отрасли производства:

- сельское хозяйство – 9%;

- торговля розничная – 2,2%;

- операции с недвижимостью – 5,7%.

- добыча нефти и газа – 4,1%;

- производство пищевых продуктов – 1,5%;

- строительство зданий – 1,1%.

Справка! Строгих нормативов ROS не существует. Это лишь средние значения по отраслям за год, собранные Росстатом по результатам анализа деятельности российских компаний.

Ознакомиться с полным списком средних значений можно, скачав файл в формате Excel.

В целом, предприятие считается:

- низкорентабельным, если ROS находится в пределах 1-5%;

- среднерентабельным при ROS от 5% до 20%;

- высокорентабельным в случае значения показателя 20-30%;

- сверхприбыльным, если значение превышает 30%.

Об эффективности хозяйственной деятельности можно судить, проанализировав показатель в динамике. Его увеличение говорит о высокой эффективности реализации и снижении себестоимости продукции.

Порядок расчета

Показатель рассчитывается по формуле:

где ЧП – чистая прибыль, т. е. прибыль, оставшаяся после выплаты процентов и налогов;

В – выручка от реализации продукции.

Важно! Данная формула используется исключительно для российской бухгалтерской отчетности. В западной практике ROS рассчитывается не по чистой прибыли, а по прибыли до уплаты налогов (EBIT).

Значение показателей берутся за один и тот же период, как правило, это год. Рассчитывается несколько коэффициентов, в идеале за 5 лет, чтобы оценить динамику.

Формула по формам бухгалтерской отчетности

Для расчета показателя ROS используют данные отчета о финансовых результатах.

где стр. 2400 отчета о ф. р. – значение строки 2400 отчета о финансовых результатах;

стр. 2110 отчета о ф. р. – значение строки 2110 отчета о финансовых результатах.

ROS относится к группе коэффициентов рентабельности:

- рентабельность продаж по EBIT – отношение прибыли до налогообложения к объему продаж;

- рентабельность активов (ROA) – ЧП, деленная на активы предприятия;

- рентабельность продукции – отношение EBIT к себестоимости реализованной продукции;

- рентабельность собственного капитала (ROE) – характеризует отношение ЧП к сумме собственного капитала.

Пример расчета

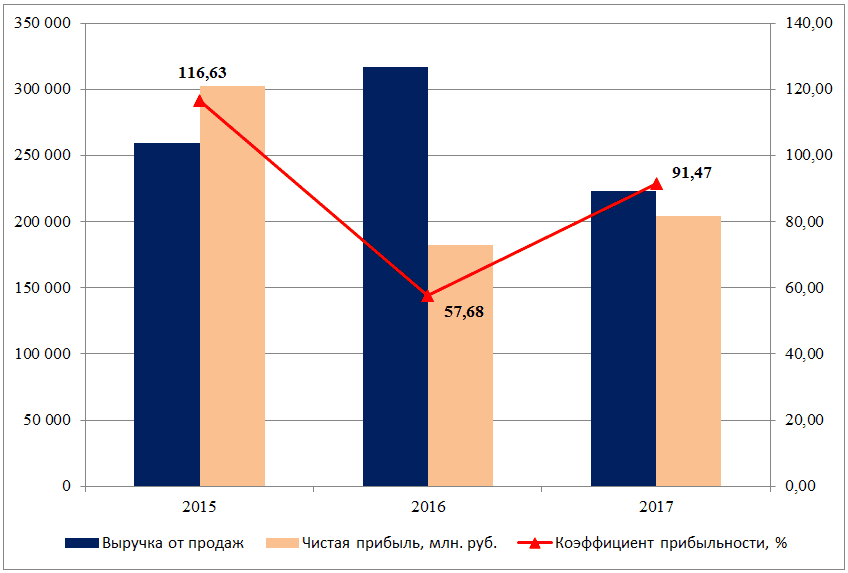

Для примера рассчитаем коэффициент прибыльности ПАО «ЛУКОЙЛ» за последние три года по российской и западной системам финансового анализа.

| Показатель | 2015 | 2016 | 2017 |

|---|---|---|---|

| Выручка от продаж, млн. руб. | 259 198 | 316 541 | 223 420 |

| Себестоимость, млн. руб. | 21 896 | 18 042 | 19 365 |

| Валовая прибыль, млн. руб. | 237 302 | 298 499 | 204 055 |

| Прибыль (убыток) от продаж, млн. руб. | 212 971 | 270 793 | 157 746 |

| Прибыль (убыток) до налогообложения, млн. руб. | 325 098 | 182 734 | 213 693 |

| Чистая прибыль, млн. руб. | 302 295 | 182 566 | 204 364 |

| Коэффициент прибыльности, % | 116,63 | 57,68 | 91,47 |

| Коэффициент прибыльности по EBIT, % | 125,42 | 57,73 | 95,65 |

Источник данных: официальный сайт ПАО «ЛУКОЙЛ»

Как показал расчет, величина коэффициента за прошедшие годы существенно выше всех нормативных значений. ПАО «ЛУКОЙЛ» является сверхприбыльным предприятием. В 2015 году коэффициент прибыльности превышал 100%, что говорит о том, что компания имеет существенный доход от прочей деятельности, не связанной с реализацией продукции. В данном случае падение коэффициента в 2016 году не играет существенной роли, поскольку его значение чрезвычайно высоко, а рост в следующем году свидетельствует о том, что возникшие трудности были временными.

Рис. 1. Динамика ROS ПАО «ЛУКОЙЛ».

Скачать таблицу с расчетами коэффициента прибыльности (ROS) можно в удобном формате – в файле Excel.