С изменением в 2016 году минимального размера оплаты труда увеличились суммы фиксированных платежей во внебюджетные фонды, а именно платеж в ПФР в нынешнем году составляет 19 356 руб., в ФОМС 3 797 руб. Кроме этого изменились коды КБК на уплату страховых взносов и лимиты на предельный доход для расчета процентной ставки по взносам.

Все предприниматели как имеющие, так и не имеющие наемный персонал, обязаны уплачивать обязательные страховые платежи. ИП без сотрудников платят только за себя, с сотрудниками еще и за каждого наемного рабочего. Рассмотрим более подробно в каком порядке, размере и в какой срок подлежат уплате взносы в ПФР для ИП в 2016 году, за самого себя и за каждого сотрудника.

Условно все платежи в страховые фонды можно разделить на три вида:

- За себя;

- За своих работников;

- За превышение своих доходов сверх установленного лимита

Взносы в ПФР в 2016 году для ИП уплачиваемые за себя

Если предприниматель не имеет штата сотрудников уплачивать он обязан:

- Платежи в установленном размере;

- Допвзнос, если за год его доход превысит 300 тыс. р.

Расчет страхового взноса (далее СВ) в ПФР производится по формуле:

МРОТ * количество месяцев * 26 %

В ФОМС:

МРОТ * количество месяцев * 5,1 %

С превышения в 300 тыс. р.:

(Сумма прибыли за год – 300 тыс. руб.) * 1%

Количество месяцев для расчета СВ может меняться только в том случае, если, например, ИП зарегистрирован в этом качестве с середины года. Тогда расчет производится за неполный год. В случае если предприниматель с учета не снят, но деятельность не ведет, взносы он уплачивать обязан за весь год.

Расчет за неполный год ведется по формуле:

МРОТ * количество полных месяцев * 26% (или 5,1% при расчете СВ в ФОМС)

+

МРОТ / количество дней в месяце постановки на учет * на количество дней фактически отработанных в этом месяце

Пример № 1

Сухов В.А. зарегистрировался как ИП 12.10.2015г.

За 2015 год он до 31.12.2015г. должен заплатить в ПФР 4 102 р.:

5965 * 2 (полные ноябрь и декабрь) * 26% = 3102

+

5965 / 31 * 20 (количество отработанных в октябре дней, включая день постановки) * 26% = 1001

В ФОМС 804 р.

Необходимо отметить, что за себя ИП обязан вносить платежи только в два фонда: Пенсионный и обязательного медстрахования.

| 2015 | 2016 |

|---|---|

| 5 965 | 6 204 |

| Пенсионный 18 611 ФОМС 3 651 | 19 356 3 797 |

Срок уплаты

- За себя – до 31.12

СВ должен быть уплачен не позднее 31 декабря текущего года.

На практике СВ лучше платить в том квартале, в котором подлежат уплате авансы по УСН и ЕНВД. Так удастся избежать возможных проблем с налоговиками, стоящими на том мнении, что авансы можно уменьшить на сумму СВ уплаченного именно в том квартале, за который уплачивается аванс.

- С превышения в 300 тыс. руб. в срок до 01.04.

Так, с превышения в 2015 году дохода сверх лимита, платежи необходимо будет уплатить до 01.04.2016г.

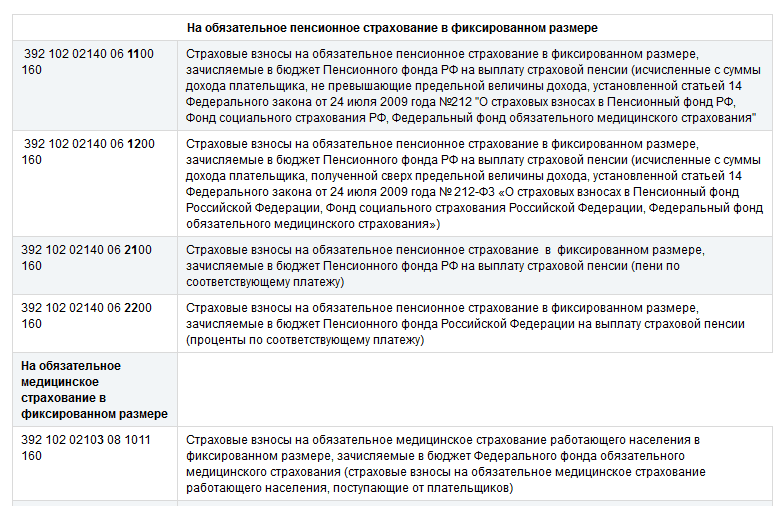

Коды бюджетной классификации для уплаты СВ в Пенсионный фонд

- В фиксированной сумме СВ уплачивается на КБК 392 1 02 02140 06 1100 160

- На страховые взносы в ПФР в 2016 году для ИП за себя свыше 300 000 руб. на КБК 392 102 02140 06 1200 160

Для уплаты СВ в ФОМС

- КБК 392 102 02103 08 1011 160

Взносы в ПФР в 2016 году для ИП с работниками

Предприниматели, имеющие штат сотрудников должны уплачивать

- Фиксированные платежи за себя;

- Взнос за работников;

- С превышения своих доходов

Необходимо отметить, что за своих работников предприниматель должен уплачивать взносы во все фонды, включая ФСС (если сотрудник работает по гражданско-правовому договору взносы в фонд соцстраха являются добровольными)

За сотрудников СВ в ПФР уплачиваются по ставке:

- 22% со всех доходов, не превышающих установленный на год лимит;

- 10% - сверх лимита

В ФСС:

- 2,9%

- 0 % - сверх лимита (при достижении установленного лимита, взносы сверх этой суммы не начисляются)

В ФОМС:

- 5,1 %

Предельный уровень дохода в ПФР равен:

- В 2016 году – 796 тыс.

В ФСС:

- В 2016 – 718 тыс.

Срок уплаты СВ за сотрудников – до 25 числа каждого месяца.

Для определенных категорий работодателей предусмотрен ряд льгот по уплате платежа в ПФР за своих сотрудников.

Подводя итоги, обобщим вышеизложенное в виде таблицы.

| Вид платежа | Размер | Срок уплаты | Ставка % |

|---|---|---|---|

| За себя | Пенсионный 19 356 ФОМС 3 797 | До 31 декабря текущего года | 26 5,1 |

| За сотрудников | Зависит от суммы всех выплат работнику | До 25 числа каждого месяца | ПФР * 22 до лимита в 796 тыс. * 10% с дохода, превышающего 796 тыс. ФСС * 2,9% до лимита в 718 тыс. * сверхлимита СВ не уплачиваются ФОМС * 5,1 % на всю сумму полученного работником дохода без ограничения |

| С превышения в 300 тыс. | Зависит от размера годовой прибыли, превысившей предельный лимит | До 1 апреля следующего года | 1% |

Примечание: Быстрая сдача отчетности в ПФР для ИП и ООО при помощи онлайн-сервиса "Мое дело".