Львиная доля отказов в вычете «входного» НДС и признании расходов по сделкам приходится на недобросовестных контрагентов (НК). Недостаточная проверка будущего бизнес-партнера, особенно по крупной сделке, может грозить не только риском неисполнения обязательств по договору, но и претензиями контролирующих органов по заявленным вычетам и расходам по прибыли. Обезопасить себя можно тщательно проверив партнера всеми возможными способами. На данный момент их более 17.

Практически каждая компания хоть раз в жизни сталкивалась с отказом в вычете налога на добавленную стоимость и признании расходов по прибыль из-за недобросовестного контрагента. Налоговыми органами сделки с такими лицами признаются сомнительными, расходы неподтвержденными и завышенными, а налоговая выгода – необоснованной. Партнер, который при заключении сделки казался надежным и вполне реальным впоследствии признается налоговиками «однодневкой» или «транзитной компанией». Встает резонный вопрос, как проверить контрагента перед важной сделкой и доказать налоговому органу проявление должной осмотрительности и осторожности. Существует несколько способов, которые можно разделить на 5 групп:

- Электронные сервисы проверки (ФНС, ФАС, ФМС ФССП, РНП и др.);

- Запросы в гос органы (налоговые инспекции);

- Предоставление пакета документов от партнера по сделке;

- Личная встреча с контрагентом (его представителем)

- Опрос компаний и ИП, сотрудничавших с данным поставщиком/подрядчиком/исполнителем/продавцом;

- Изучение сайта компании/ИП и отзывов о нем в сети Интернет

Чем грозить организации сотрудничество с непроверенным партнером

- Материальные потери, сорванные сделки, «подмоченная» репутация

- Отказ в вычете (уменьшении) НДС;

- Доначисление налога на добавленную стоимость;

- Отказ в признании обоснованными расходов в целях налогообложения прибыли и уменьшении налоговой базы по спорному лицу;

- Доначисление налога на прибыль (НП);

- Привлечение к налоговой ответственности за неуплату сумм НДС, НП;

- Начисление штрафных санкций, пени

- Назначение выездной налоговой проверки (ВНП)

Взаимодействие с сомнительной компанией (предпринимателем) может стать основанием назначения ВНП. Данное право контролирующим органам предоставлено п. 12 Концепции проведения выездных проверок:

Указанный пункт предполагает применение схем ухода от уплаты налогов, минимизации налогообложения. Использование «фирм-однодневок» является одной из таких схем. Заключается она в уменьшении налоговой нагрузки по НДС и прибыли, незаконное возмещение налога на добавленную стоимость из бюджета, необоснованное признание расходов по прибыли. Поэтому взаимодействие с непроверенными компаниями (ИП) признанными налоговиками недобросовестными, «однодневками», грозит налогоплательщику проведением выездной проверки. Основным документом, которым руководствуются контролирующие органы в данной ситуации является Постановление Пленума ФАС № 53. Оно определяет основные критерии проявления лицом должной осмотрительности и осторожности (ДОИО).

Стоит отметить, что на данный момент четкого перечня действий, совершение которых будет однозначным подтверждением проявления ДОИО не существует. Даже при проведении всех ниже перечисленных способов проверки налоговый орган может признать контрагента недобросовестным, а налоговую выгоду необоснованной.

Причина состоит в том, что на данный момент налогоплательщики не обладают теми правами, которые предоставлены госорганам, в частности: проведение допросов руководителей и учредителей спорных контрагентов, запросы в банки и инспекции по месту учета, истребование документов и многое другое. Но использование всех возможных способов проверки торгового партнера с большей вероятностью убережет от риска наступления неблагоприятных последствий.

Электронные ресурсы для проверки контрагента

С помощью интернет сайтов официальных госструктур можно получить основную информацию о будущем бизнес-партнере, узнать о том находится ли юрлицо в стадии банкротства, внесения изменений в ЕГРЮЛ, дисквалифицированны ли главные лица компании, проверить достоверность основных данных ЮЛ и многое другое.

Сайт Федеральной налоговой службы

Сервисы данного ресурса включают 13 различных способов проверки юридических лиц и ИП на благонадежность. В их число входят следующие виды проверок:

По данному запросу можно узнать основную информацию о контрагенте:

- Числится ли он в ЕГРЮЛ;

- Дата и место регистрации;

- Юрадрес;

- Сведения об уставном капитале, лицах, учредивших организацию и имеющих право действовать без доверенности;

- Сведения о внесении изменений в реестр с указанием даты;

- Коды ОКВЭД

Для получения указанной информации необходимо ввести в поле поиска наименование организации (ФИО и регион проживания ИП/КФХ) либо ИНН или ОГРН. В полученном электронном документе будет указана дата формирования сведений и указание, что источник их получения – сайт ФНС.

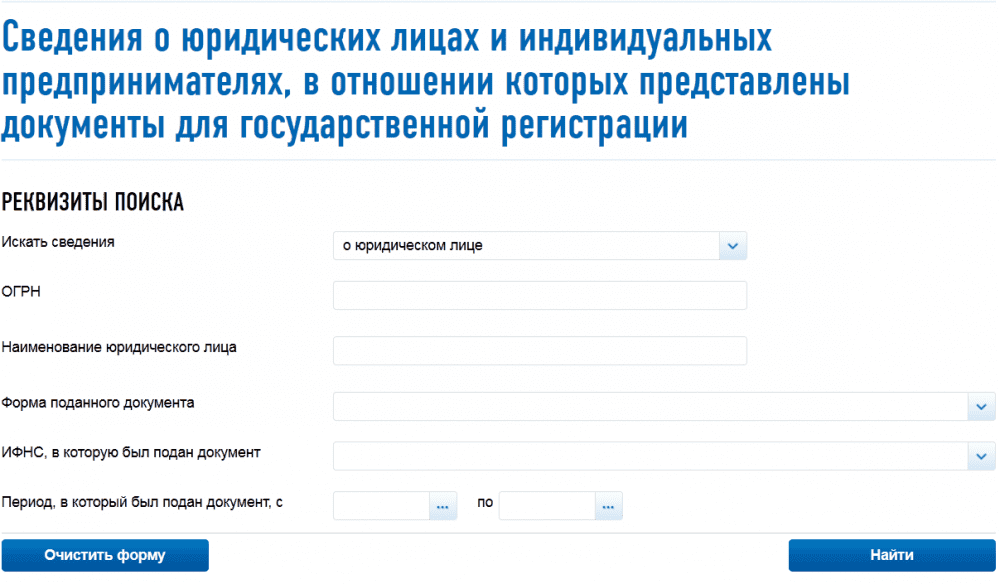

Данный раздел позволяет узнать информацию о том, представляла ли организация или предприниматель документы на госрегистрацию, в том числе и изменений, вносимых в учредительные документы и ЕГРЮЛ. Такими изменениями могут быть:

- Смена гендиректора и (или) учредителя;

- Юрадреса и места нахождения;

- Изменение размера уставного капитала и долей в нем и др.

Если в отношении юрлица или предпринимателя представлены документы на внесение изменений в реестр, то по результатам запроса можно будет узнать вид изменений, даты подачи и готовности документов, а также способ направления их в регистрирующий орган: лично или по почте.

Если документы представлены по почте это может означать, что лицо избегает личного контакта с налоговыми органами. Также должно насторожить, если у общества большое количество изменений, в том числе изменение лица, имеющего право действовать без доверенности (смена гендиректора).

Воспользовавшись поисковиком данного раздела, можно получить информацию о том, принято ли собственниками ЮЛ решение о ликвидации, реорганизации, уменьшении УК или приобретении 20 и более процентов акций другой организации.

В случае отражения подобных сведений о запрашиваемом лице целесообразно будет попросить у компании объяснение и с приложением соответствующих документов. Отказ в предоставлении информации с большей долей вероятности может говорить о недобросовестности организации.

Проверить интересующую организацию на факт исключения из госреестра юрлиц можно с помощью данного раздела. Для этого необходимо указать ИНН или ОГРН контрагента.

Наличие будущего партнера в указанном списке будет означать, что кто-то умышленно использует реквизиты общества для собственной выгоды. В данном случае разумным будет отказаться от сделки с подобным контрагентом, так как с большей вероятностью налоговые органы откажут в признании расходов по прибыль и вычете НДС по нему.

Помимо проверки сведений о дисквалификации гендиректора можно получить подобную информацию и об иных исполнительных органах организации (совета директоров например).

Проверка по данному поисковику не является основной, так как достаточно информации о том, не дисквалифицирован ли директор юрлица. Однако, данный запрос будет являться еще одним основанием для подтверждения факт проявления ДОИО.

Еще один способ проверки сведений о включении в состав органов управления организации дисквалифицированных лиц.

Так называемые адреса массовой регистрации - камень преткновения налоговиков и налогоплательщиков. Наличие у организации массового адреса регистрации является одним из нескольких причин признания налоговой выгоды необоснованной. С помощью поисковика данного раздела можно узнать не имеет ли будущий партнер такой адрес.

Необходимо отметить, что в ряде случаев адрес торгового или бизнес-центра может стать массовым, из-за количества зарегистрированных на нем лиц. Поэтому, если проверяемая организация по результатам поиска имеет адрес массовой регистрации, необходимо проверить не расположена ли она в торговом или бизнес-центре.

Узнать о том, не дисквалифицирован ли генеральный директор общества, а также узнать срок дисквалификации и статью КОАП в соответствии с которой она была назначена, можно в данном разделе.

Необходимо отметить, что дисквалифицированное лицо не имеет права подписи документов от имени компании, поэтому данным поиском целесообразно пользоваться и при заключении крупных сделок.

Если контрагент отсутствует по адресу регистрации это очень часто является еще одним признаком недобросовестности налогоплательщика, на который ссылаются налоговые органы при проверке.

Необходимо отметить, что письмом № 90-Т Банк России рекомендовал кредитным организациям отказаться от заключения договоров с лицами, попавшими в указанный список.

Если ранее получить у налогового органа сведения о наличии задолженности лица по обязательным платежам не представлялось возможным, то с новым разделом это можно сделать за несколько минут зная номер ИНН проверяемого юрлица.

«Массовый директор» и «массовый учредитель» термины, используемые налоговиками для лиц, на которых зарегистрировано несколько организаций или которые являются номинальными директорами. Как правило (а это практически всегда) такие директора/учредители в ходе допросов открещиваются от создания или участия в деятельности организации, заявляя, что никакие договора, доверенности и прочие документы не подписывали, паспорт теряли или оставляли под залог. Мера ответственности для таких субъектов не установлена, поэтому потери коснуться добросовестного контрагента, заявляющего вычет или расходы по сделкам с этими организациями.Так, как права на проведение допроса у рядовых граждан нет, то отражение сведений о проверяемой организации в этом списке должно стать основанием для прекращения взаимоотношений с подобным партнером.

Проверка контрагента по ИНН

Проверка контрагента на сайте налоговой также позволит узнать о действительности (недействительности) ИНН, Свидетельств о госрегистрации и присвоении ИНН. Для получения данной информации необходимо открыть вкладку «Все сервисы» и спуститься в самый низ.

Информация о приостановке операций по счетам налогоплательщика

С помощью сайта ФНС можно получить данные о том, имеется ли приостановка операций по счетам организации. Данный сервис не входит в раздел «Проверь себя и контрагента»,так как предназначен для работы банков. Однако сведения являются открытыми и доступными. Чтобы воспользоваться данный поисковиком необходимо:

-

Зайти в раздел «О ФНС России» в правом верхнем углу экрана:

-

Выбрать «Взаимодействие с другими госучреждениями РФ»

-

Затем выбрать «взаимодействие ФНС с Банком России»:

-

И в заключении нажать на «Система информирования банков о состоянии обработки электронных документов»:

-

Для получения указанных сведений необходимо ввести ИНН и БИК проверяемого банка.

Сайт федеральной службы судебных приставов

С помощью сайта ФФСП можно узнать открыто ли в отношении контрагента исполнительное производство.

Для получения данной информации необходимо заполнить следующие строки:

Реестр недобросовестных поставщиков госзакупок

Реестр сведений о фактах деятельности ЮЛ

Также получить информацию о контрагенте можно с помощью данного реестра.

Узнать не является ли организация истцом или ответчиком, можно обратившись к картотеке арбитражных дел.

При проверке сведений с использованием интернет-ресурсов необходимо сохранять скриншоты проверок для подтверждения факта ДОИО при появлении претензий со стороны налоговых органов.

Получение выписки ЕГРЮЛ

Одним из основных способов проверки правоспособности организации перед заключением договоров, является получение выписки из госреестра. Совершение данного действия, даже при отсутствии иных доказательств, может послужить основанием для подтверждения факта проявления ДОИО при выборе бизнес-партнера. Получить выписку из ЕГРЮЛ можно двумя способами:

- Через налоговый орган;

- Посредством электронного запроса на сайте ФНС

Для получения выписки в бумажном виде необходимо оплатить услуги по ее представлению в размере:

- 200р. – срок получения составляет пять дней с момента получения налоговым органом запроса;

- 400р. – срочная выписка, срок получения которой составляет 1 день.

Также необходимо составить запрос на представление данной выписки. Составляется он в произвольной форме. В нем должны быть указаны наименованием, ИНН, ОГРН вашей организации и контрагента, почтовый (электронный) адрес и телефон заявителя.

Для получения электронной выписки необходимо иметь личный кабинет налогоплательщика или быть зарегистрированным на сайте ФНС.

Выписка в электронном виде предоставляется бесплатно, имеет ЭЦП и равнозначна бумажной.

Получение пакета документов у будущего партнера

Признаком добросовестности и осторожности при выборе делового партнера будет служить факт запроса у последнего пакета необходимых документов, в числе которых:

- Устав;

- Свид-во о госрегистрации;

- Свид-во о постановке на учет в налоговом органе;

- Решение об избрании (назначении) руководителя юрлица;

- Лицензия или свидетельство о допуске к определенным видам работ (СРО)

Проверить лицензию можно на соответствующем виду работ сайте. Действительность данных свидетельства СРО - на сайте саморегулируемой организации, а также запросив выписку из реестра членов СРО.

Необходимо отметить, что указанные документы должны быть действительными не только на момент заключения договоров, но и на дату признания расходов.

- Документы, подтверждающие полномочия лиц, имеющих право действовать без доверенности.

Такими документами являются: копия паспорта такого лица, копия приказа о приеме на работу, копия протокола общего собрания учредителей, копия банковской карточки, доверенность, если таким лицом является не руководитель организации.

Копии должны быть заверены печатью и подписью соответствующего лица.

Также желательно произвести сверку подписей в паспорте и банковской карточке.

Удостовериться в подлинности документа, удостоверяющего личность можно на сайте ФМС.

Также можно запросить у организации дополнительно:

- Справку о состоянии расчетов с бюджетом;

- Рекомендательные письма от сотрудничавших с данным юрлицом компаний;

- Справку о стоимости и количестве основных средств;

- О наличии трудовых ресурсов;

- Балансы и отчеты о финансовых результатах

- Сайт бизнес-партнера и отзывы о нем

- Также стоит внимательно изучить сайт компании, если на нем указаны номера ИНН и свидетельств, сличить их с полученными нарочно документами. Также необходимо тщательно проверить отзывы об организации в сети Интернет.

Личная встреча с генеральным директором

Перед заключением сделки, крупного контракта, лучше встретиться с директором или руководителем лично. Очень часто сделки, осуществленные «заочно» и по почте, вызывают сомнения у налоговых органов и, как правило, обоснованное.

В завершение необходимо отметить, что все вышеперечисленные проверки контрагента даже в совокупности не могут служить 100% подтверждение того, что организация окажется добросовестным налогоплательщиком, но они помогут подтвердить факт проявления ДОИО при выборе стороны договора. Как правило, даже при отказе налоговых органов в вычете и признании расходов по спорному юрлицу, суды встают на сторону добросовестных налогоплательщиком при наличии у них документов, подтверждающих проявлением им ДОИО.

Также ознакомится с этими и другими способам проверки юридических лиц можно в нижеследующем видео:

Подводя итоги вышесказанному отразим кратко способы проверки будущего партнера на благонадежность:

- Посредством Интернет ресурсов (сайта ФНС, ФМС, ФАС, ФССП, Реестров недобросовестных поставщиков и сведений о фактах деятельности ЮЛ);

- Запрос пакета документов;

- Получение выписки из госреестра;

- Проверка сайта компании и отзывов;

- Личная встреча с руководителем организации