После подписания Договора о ЕАЭС вывозить товары в Белоруссию стало проще. Для оформления требуется минимальный пакет документов, отсутствуют таможенные пошлины, российские компании не платят НДС при экспорте.

В объеме вывозимых из России товаров экспорт в Белоруссию занимает первое место, а сальдо внешнеторговых оборотов положительное для нашей стороны. Соседям мы поставляем метизы, автомобили, машины и станки, ювелирные изделия, металлолом, продукцию топливно-энергетического комплекса. С 2015 года также действует ЕРУ — единый рынок услуг, включающий практически все виды деятельности, за исключением финансовой и страховой сферы.

При перевозке товаров не нужно оформлять таможенную декларацию (ГТД), не требуется сертификат соответствия (СТ-1), не уплачиваются пошлины и сборы, не ставится отметка таможни на транспортных документах. Более того, экспортер получает право на применение ставки НДС равной 0%, а если в стоимость включен «входной» налог — можно получить вычет. Ниже рассмотрим, как правильно оформить экспорт в Белоруссию, какие необходимы документы для обоснования нулевой ставки, и некоторые вопросы, встречающиеся при оформлении таких сделок.

Пакет документов для ФНС

Порядок взимания косвенных налогов между странами Таможенного союза определен в Приложении № 18 к Договору от 29.05.2014 года. Согласно ему, НДС при экспорте уплачивается покупателем на территории своего государства. Чтобы российская компания получила право не платить налог, она должна подтвердить факт экспортной поставки, представив ФНС декларацию и доказательства.

- Договор продажи, поставки продукции, лизинга, контракт на изготовление или переработку продукции.

- Заявление о ввозе товара от белорусской компании, с отметкой об уплате НДС в РБ, либо «Перечень заявлений».

- Транспортные, товаросопроводительные накладные, свидетельствующие о перемещении груза за границу России.

- Статистическую форму учета о движении товаров в границах Таможенного союза.

- Другие документы для проведения бухгалтерского и валютного контроля.

Для сбора всего пакета дается 180 дней. Если не уложиться в этот срок, то налог придется заплатить по ставке 18% (за исключением товаров, с которых он не берется). При подтверждении экспорта на протяжении 3-х лет после уплаты, можно будет включить его в расходы по налогу на прибыль. Заполнение декларации по НДС имеет особенности, что зависит от того, вовремя или с опозданием подаются сведения.

На что обратить внимание при оформлении сделки

- Поскольку заявление о поставке приходится получать от белорусского контрагента, желательно обезопасить себя включением таких договорных условий:

цена контракта включает все налоги, так же косвенные, предусмотренные законодательством РФ;

Покупатель обязуется представить продавцу 3-й экземпляр заявления с отметкой об уплате не позднее 40 дней после отгрузки;

Покупатель при невыполнении п.2 должен выплатить Продавцу неустойку не менее 18% от цены договора;

при нарушении срока перечисления оплаты за поставку и наложении на Продавца административных санкций, он имеет право выставить счета на оплату штрафа Покупателю.

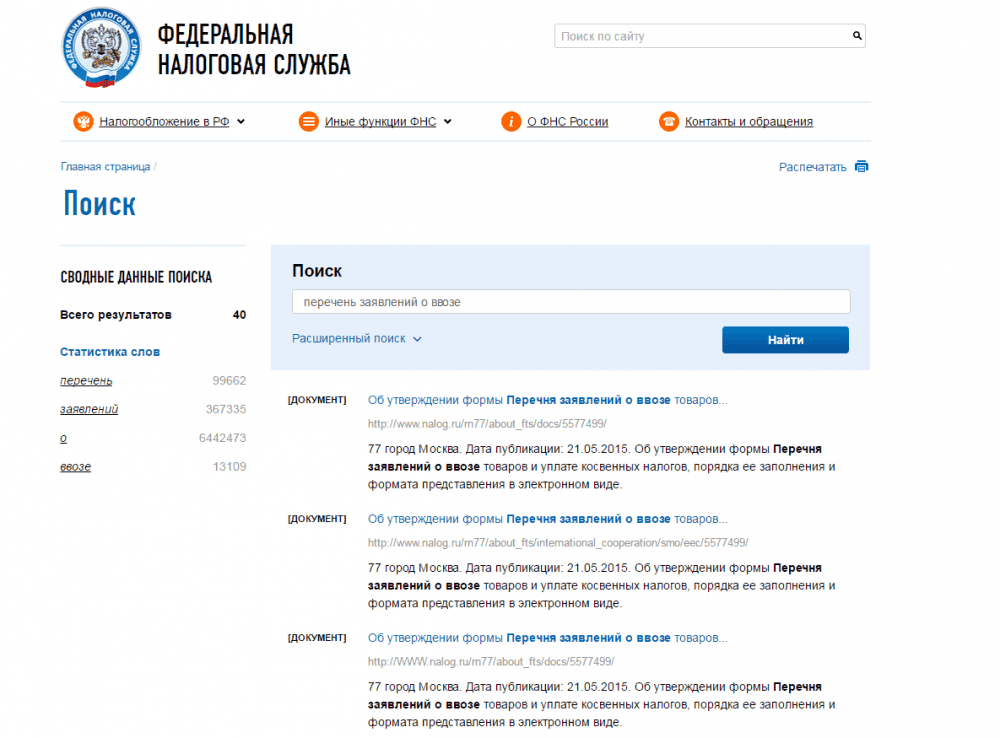

Внимание: при заключении договора поставки товара в Беларусь с российским резидентом — право применения нулевой ставки утрачивается! - Заявление покупатель составляет на месте доставки. Третий экземпляр (оригинал или заверенную копию) он должен передать экспортеру. На бумажном бланке должна быть отметка налогового органа об уплате налога в РБ. Вместо него можно представить «Перечень заявлений» (на бумаге или электронный вариант). Это выписка из базы данных ФНС (https://www.nalog.ru/), куда поступают сведения из стран ТС о выдаче ввозных документов и уплате налога на своей территории (рис.1).

Рисунок 1. Форма поиска уведомлений при экспорте в страны ЕАЭС.

-

Вид и состав транспортных документов зависит от условий договора. Чаще всего встречается два варианта:

груз доставляется поставщиком, включая проезд по РБ;

белорусский покупатель вывозит его со склада самостоятельно.

Образцы, которые могут использовать российские организации, рекомендованы Письмом Министерства транспорта РФ (№ ОБ-16/5460 от 24.05.2010). При перемещении грузов по странам ЕАЭС применяются в зависимости от вида транспорта:

форма 1-Т (товарно-транспортная накладная) — автомобильный;

нейтральная накладная, грузовая накладная перевозчика — воздушный;

бланки СМГС (соглашение о международном железнодорожном сообщении) — железнодорожный.

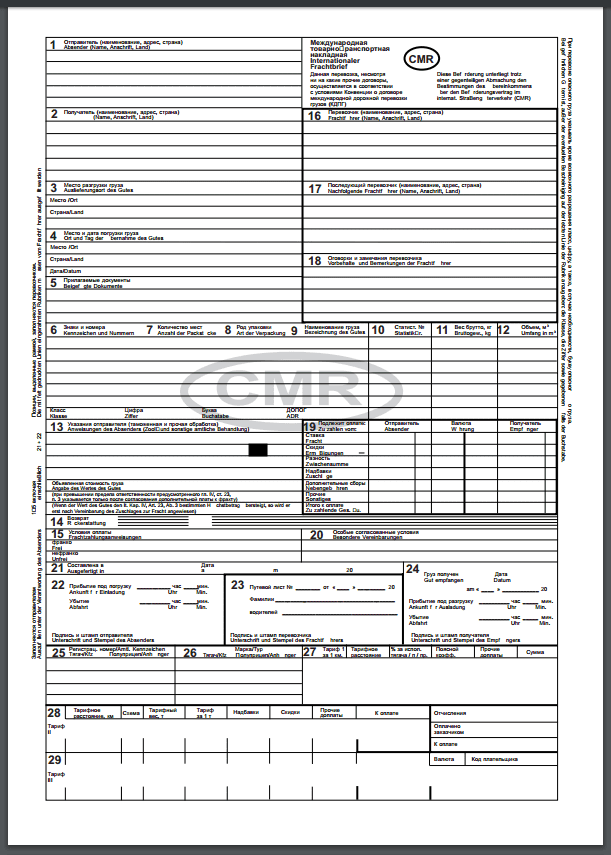

В республике Беларусь хозяйствующие предприятия (включая ИП) обязаны оформлять перевозки другими документами (Письмо ФНС № ЕД-4-3/1706 от 14.10.2011 года). Налоговые органы принимают как доказательство ввоза груза из РФ на территорию Белоруссии при самовывозе только международную SMR-накладную (рис.2).

Рисунок 2. Образец международной транспортной накладной.

Вопрос 1. Белорусская компания требует, чтобы мы оформили международную SRM-накладную, хотя товар по договору они вывозят на своем транспорте. Правомерно ли такое требование? И нужна ли нам эта накладная?

Есть разъяснение ФНС России о том, что в случае самовывоза резидентом Белоруссии, продавец может не предоставлять ФНС перевозочные документы (письмо № 03-07-13/01-17, от 18.05.2011). Достаточно подтвердить передачу товара другой стороне товарной накладной ТОРГ-12. Однако белорусский партнер должен представить SRM-накладную у себя на родине при оплате налога и получении заявления на ввоз, которое нужно поставщику для получения льготы по НДС.Более того. Все чаще у российских производителей, вывозящих продукцию за границу, стали требовать при пересечении границы международную накладную, хотя раньше было достаточно бланка ТОРГ-12. Строго говоря, для нашего перевозчика правомерна форма Т-1. Однако на «чужой» территории могут возникнуть вопросы. Из сказанного следует вывод: проще выписать SRM-накладную, чем этого не делать.

Вопрос 2. По условиям контракта российская сторона должна доставить груз до склада покупателя. Нужно ли водителям получать допуск к международным перевозкам?

Допуск МАП нужен для получения разрешения проезда транспортного средства по территории другого государства, и при оформлении допуска к процедуре международной перевозки в соответствии с Таможенной конвенцией. Согласно п.4 Приложения 24 к Договору о ЕАЭС, доставка грузов перевозчиками, зарегистрированными в одной из стран союза, осуществляется без разрешения, даже когда перевозка осуществляется транзитом через нескольких стран. - Статистическая форма (рис.3) заполняется экспортером, либо логистической компанией, если она владеет и распоряжается товаром на дату его отгрузки. Данные вводятся через личный кабинет на сайте ФТС (https://edata.customs.ru/FtsPersonalCabinetWeb/Services/About/Stat) и заверяются ЭЦП. Если электронной подписи нет, то заполненный бланк распечатывают, заверяют печатью, и отправляют лично или по почте. Это нужно сделать не позднее 8-го дня после окончания месяца отгрузки. Неисполнение этого требования наказывается штрафом от 3 000 до 5 000 рублей.

Рисунок 3. Форма для заполнения данных статистики по движению экспорта.

-

Другие документы, которые могут потребовать от экспортера для подтверждения экспортной операции:

паспорт сделки (ПС) необходим, когда цена договора равна или больше 50 000 долларов; в этом случае для обслуживающего банка дополнительно готовится справка о валютных операциях (инф. письмо Банка России № 43 от 21.01.2014);

первичные бухгалтерские документы: приходные ордера, счета-фактуры, справки о поступлении средств от контрагента на счет.

Выписку банка о фактическом поступлении оплаты за поставленный экспорт предоставлять не требуется. При расчете наличными (если это разрешается в стране экспортера), вместо нее предоставляется приходный ордер и справка банка о зачислении средств на счет. Если это бартерная сделка, нужно доказать факт поступления груза из РБ, то есть потребуются: заявление о поставке его в РФ, накладные, акт приема, бухгалтерские регистры. Сумма предоплаты по экспортному договору — освобождается от обложения НДС.

Счета-фактуры при экспортной реализации выписывают как обычно, с указанием ставки 0%. Их нужно регистрировать в книге продаж, и на дополнительном листе книги покупок согласно правилам раздельного учета. С 1 июля 2016 года в бланке нужно дополнительно указывать код товара (ТН ВЭД).

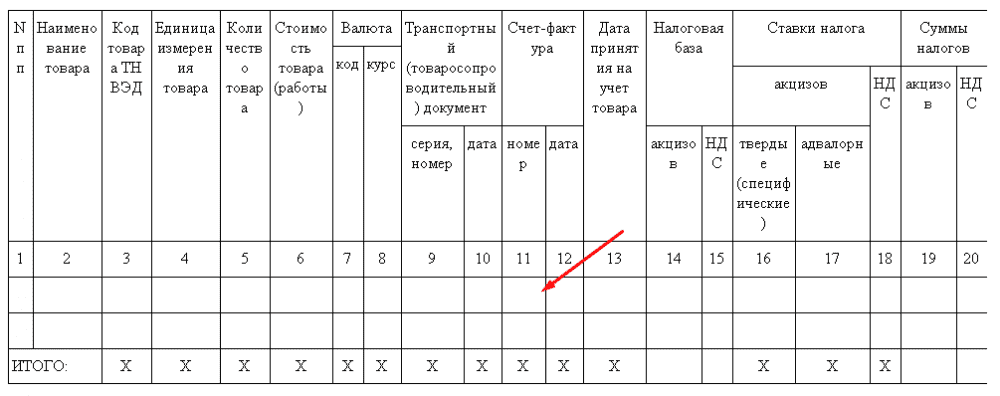

Вопрос 3. Малое предприятие на УСН заключило договор поставки продукции в Беларусь. Плательщиком НДС не является. Партнеру требуются номер и дата счета-фактуры (рис.3). Что делать? В этом случае нужно руководствоваться Письмом ФНС № АС-4-2/7439 от 10.05.2011. Если в стране вывоза для экспортера не предусмотрена обязанность выписывать счет-фактуру, то белорусский контрагент может указать в этих графах любой другой документ, например ТОРГ-12, УПД и другие, где указана стоимость товара (рис.4). Допускается вносить в графы 9 - 12 одинаковые реквизиты. Дополнительно можно предоставить официальное уведомление о том, что экспортирующая организация работает на упрощенной системе.

Рисунок 4. Таблица раздела 1 заявления. Приложение 1 к «Протоколу об обмене информацией ...» от 11.12.2009.

Резюме

Собрать необходимые документы, чтобы не платить НДС при экспорте в Белоруссию, не так уж сложно. Большая часть из них находится на предприятии, а вместо уведомления о ввозе зарубежной продукции или товара теперь достаточно представлять стандартную распечатку с официального сайта ФТС.